Решили купить апартаменты или построить «дом мечты» в Австрии? Если не располагаете нужной суммой, воспользуйтесь ипотекой. Стоимость домов, шале и квартир в стране ежегодно растет. Поэтому намного выгоднее оформить банковский кредит, чем годами собирать нужную сумму, перебиваясь съемным жильем.

- Ипотечный рынок Австрии – один самых стабильных в мире.

- Банковские ставки относительно невысоки 1,2–3,5 % (обычно 2 % или 2,25 %).

- Сроки кредитования – до 25–35 лет (стандарт – 20 лет).

- Первый взнос – 30–40 % (в идеале – 50 %; минимум – 20 %).

Приобретать недвижимость имеют право не только граждане и жители ЕС, но и граждане других стран с ВНЖ, ПМЖ или долгосрочной студенческой визой. Законные цели – бизнес (включая сдачу в аренду), проживание, в том числе для работы в сфере культуры (ученым или преподавателем).

Процедура получения ипотеки стандартна:

- Первый визит в банк – собеседование и подача заявки (возможно онлайн).

- Оценка банком недвижимости (рыночная стоимость, ликвидность).

- Рассмотрение банком пакета документов и принятие решения (2–3 недели).

- Подписание предварительного договора купли-продажи (Kaufanbot).

- Подписание договора купли-продажи недвижимости (в присутствии нотариуса).

- Второй визит в банк – подписание кредитного договора.

- Регистрация купли-продажи в налоговом управлении (Fiskalverwaltung).

- Регистрация недвижимости в Земельном кадастре (Grundbuch) – 1–3 месяца.

Потребуется одобрение властей!

Иностранцам перед покупкой недвижимого имущества (в том числе по ипотеке) нужно получить специальное разрешение (Auslandserwerbbehörde) Земельной комиссии по контролю за оборотом недвижимости (Grundverkehrskommission).

- Офисы комиссии есть в столице каждой федеральной земли.

- Заявку можно заполнить в электронном виде и подать онлайн.

- В бланке указывают адрес и данные о покупаемом участке (доме, квартире).

- Обязательно прикладывают справку с места работы и копию паспорта.

- Стоимость – €500–1100 (€30 – если у работодателя есть договор с комиссией).

- Сроки рассмотрения – 1,5–3 месяца (если есть договор – одна неделя).

Положительное решение гарантировано, если покупаемое имущество будет основным местом жительства заявителя (главная резиденция, Hauptwohnsitz), где он будет прописан. Намного сложнее – если покупается второе жилье (Zweitwohnsitz), например, дача. Почти невозможно стать владельцем жилья на курортах, таких как Вена, Тироль, Зальцбург.

И наоборот, в Нижней и Верхней Австрии, Штирии, Каринтии, Бургенланде и непрестижных пригородах Вены власти заинтересованы в привлечении иностранных инвестиций. Разрешение на покупку здесь выдают всем желающим. Более того – за вложения в местный бизнес (покупку коммерческой недвижимости) могут выдать и ВНЖ.

Иностранному гражданину Grundverkehrskommission не даст разрешение на покупку второго жилья, пока он не продаст первое. Но и гарантий, что одобрит второе, нет. Выход – нотариус, оформляющий сделку, может указать в заявке на разрешение, что недвижимость выставлена на продажу и будет продана в течение 3–6 месяцев.

Виды банковских кредитов

- Классическая ипотека (Hypothekarkredit).

Ссуда на несколько десятков лет под залог недвижимости. Процентная ставка зависит от надежности заемщика, цены имущества и первого взноса. Тело кредита(Tilgung) платят равными частями. Проценты (Zinsen) начисляют на остаток долга, поэтому с каждым месяцем общая сумма выплат (Rate) уменьшается.

- Кредитный аннуитет (Annuitätendarlehen) – просто и надежно.

Ежемесячный платеж (Rate) одинаков в течение всего срока погашения займа (обычно, 5–10 лет, а затем пересмотр). Таким образом, в начале заемщик выплачивает долг (Tilgung) меньшими частями, а в конце – большими. При этом сумма выплачиваемых процентов (Zinsen) с каждым месяцем постепенно уменьшается.

- Кредит Volltilger – для долгосрочного планирования.

Разновидность аннуитета с фиксированным процентом на первые 10–15 лет. После завершения этого этапа ссуду Volltilgerdarlehen можно полностью погасить (без штрафа за досрочную выплату) или договориться с банком об изменении условий (например, если другие банки предлагают лучшие).

- Строительный заем (Bausparkredit) – финансово выгодный вариант.

За 4–8 лет до ипотеки будущий заемщик (обычно – молодежь) заключает контракт Bauspar и регулярно вносит на отдельный счет в банке деньги для первого взноса. Процент по ипотеке – ниже, чем в других видах ссуд, и фиксируется при подписании Bauspar.

Когда нужная сумма накопится, банк оформит ипотеку. Недостаток – возможны дополнительные сборы.

Государство защищает покупателей строящегося жилья. Выплаты застройщику поэтапны: за котлован 10–15 %, затем 30 % и т. д. Последние 5 % выплачивают в течение трех лет после сдачи объекта. Это гарантирует своевременное устранение строительного брака. В случае банкротства застройщика, покупатель получает выплаченные средства обратно.

- Форвардный заем (Forward-Darlehen) – если ипотека нужна в будущем.

Предлагают преимущественно заемщикам с низким кредитным рейтингом. Банк начисляет проценты по более высокой процентной ставке авансом, чтобы компенсировать риски невозврата долга в будущем. А ссуду выдают через 1–5 лет.

Несмотря на безопасность, Forward-Darlehen считают спекулятивным, ведь если ставка падает, для заемщика ее не уменьшают. Имеет смысл, когда текущий уровень % ставки низкий, и заемщик в любом случае возьмет ссуду в течение последующих трех лет.

- Переменная ссуда (Variabler Kredit) – возможно внеплановое погашение.

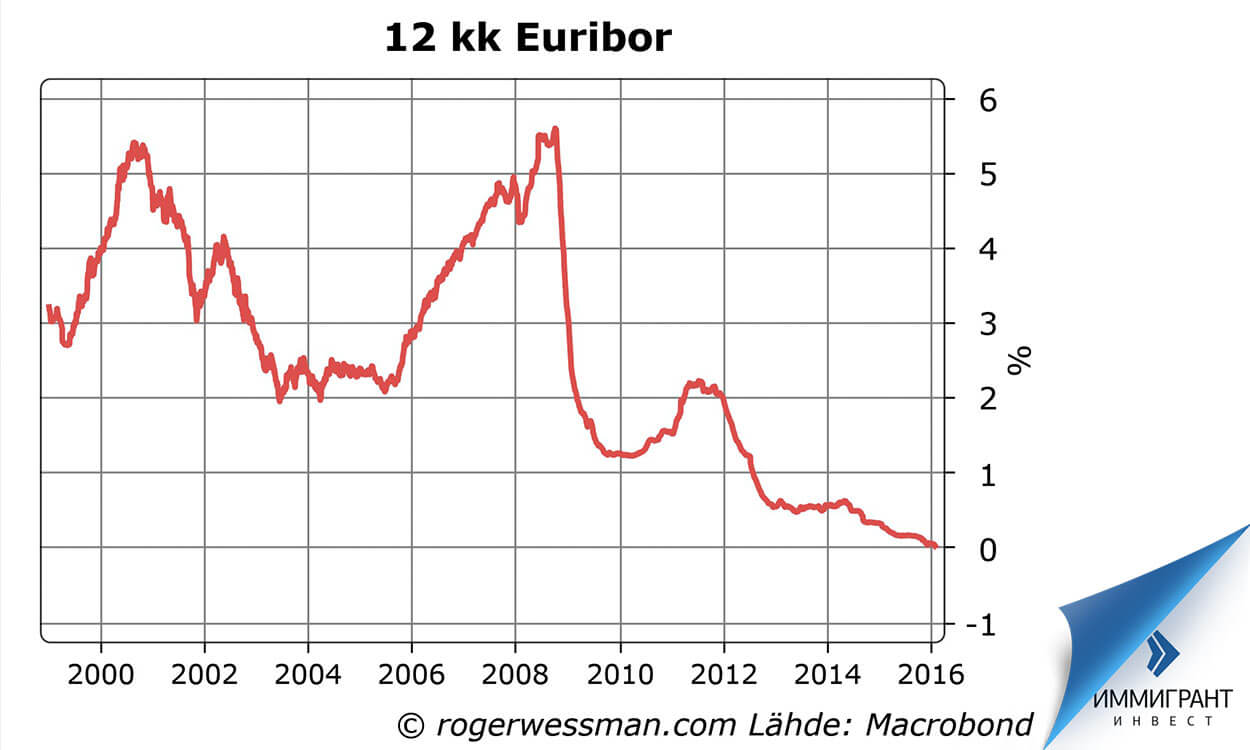

В отличие от классического аннуитета, процент – плавающий. Его размер зависит от изменения Euribor: растет и уменьшается соответственно.

Euribor (Euro Interbank Offered Rate) – усредненная ставка, по которой европейские банки одалживают друг другу деньги в евро на определенный период, например, на 3, 6 или 12 месяцев.

- Cap-Kredit – рост процента ограничен.

Cap-Kredit – разновидность переменной ссуды, но с максимальным пределом ставки. Заемщик застрахован от неограниченного повышения выплат, связанного с изменениями в экономике. Недостаток – изначальный размер процента выше, чем в других видах ипотеки.

- Кредит с полным финансированием (Vollfinanzierung) – если нет первого взноса.

Позволяет сразу приобрести жилье даже тем, у кого нет первого взноса. Главный недостаток – чем меньше аванс, тем выше процентная ставка и комиссия банка. Заемщику нужен более высокий официальный доход. В Австрии банки не выдают.

- Жилищный кредит (Wohnungskredit) – ипотека под залог недвижимости.

Банк выдает деньги на строительство, ремонт, покупку жилья или рефинансирование задолженностей в других банках (в сумме менее €50 000). Преимущество – проценты ниже, чем в потребительском кредитовании. Недостаток – дороже, чем классическая ипотека.

- Кредит от частных лиц – для безработных, студентов и молодых семей.

Договор займа, заключенный с частным лицом, имеет юридическую силу. В случае несвоевременности оплаты кредитор может начислять штрафы, пеню, звонить и напоминать, а также пользоваться дорогостоящими услугами Агентства по сбору платежей и частных коллекторов.

Условия получения ипотеки

- Размер аванса – 40 % (новостройка) или 50 % (вторичный рынок) стоимости.

- Требований к минимальной и максимальной сумме ссуды нет.

- Зарплату для погашения ипотеки необходимо получать и платить из нее налоги только в Австрии. Если источники дохода – за рубежом, банк откажет или предложит больший аванс (исключение – граждане ЕС и Великобритании).

- Требования к возрасту – не строгие, ведь купленная недвижимость до погашения займа будет в реестре залогового имущества (Grundbuch). Минимального возраста нет. А к моменту выплаты долга заемщику должно быть максимум 70–75 лет.

- Оценку покупаемого имущества обычно бесплатно проводят банковские служащие (менеджеры или консультанты по ипотеке). Цель – оценить риски и возможность быстро перепродать на аукционе, если заемщик банкрот. Если оценка платная, за небольшую квартиру – €200, виллу – €2000. Процент зависит от выводов эксперта.

Австрийские банки строго относятся к крупным (более €10 000) транзакциям со счетов российских банков. Чтобы не доказывать законность происхождения денег, лучше заранее открыть банковский счет в любом банке другой страны ЕС и с него оплачивать первый взнос по ипотеке.

Главное – выбрать ставку!

Кредитный процент может быть фиксированным или плавающим (ARM – Adjustable-Rate Mortgage). Банк предоставляет заемщику максимальную свободу выбора и право рисковать. При этом кредит могут делить на несколько частей. К примеру, на две:

- 60 % дадут под фиксированные 2,25 % на 10 лет. Затем ставка станет плавающей.

- 40 % – под плавающие 1,5 %. Процент банк корректирует раз в три месяца, причем не всегда, строго следуя тенденциям роста/падения Euribor.

«Фиксированный» процент не значит «постоянный». На него влияет межбанковская ставка Euribor. Поэтому общий процент по договору будет равен фиксированному плюс Euribor. Если Euribor отрицательная (к примеру, ─0,3 %), ее приравнивают нулю.

Какие документы понадобятся?

- Удостоверение личности (загранпаспорт с копией, долгосрочная виза, ВНЖ, ПМЖ).

- Справка о зарплате за шесть месяцев или налоговая декларация за последние три года (предпринимателям – баланс, руководителям – подтверждение дохода фирмы).

- На усмотрение клерка – документы, подтверждающие дополнительный доход или наличие имущества (свидетельство о праве собственности, выписка из кадастра, фотографии, банковская выписка, акции, договора аренды и др.).

- Бумаги на покупаемую недвижимость (план объекта, описание здания, выписка из земельного реестра, план строительства, разрешение на проектирование, расчет площадей, цена продажи, фотографии, страховые сертификаты и др.).

- Справка о пенсии, действующие страховые полисы.

- На апартаменты и квартиры, покупаемые для сдачи в аренду – расчет доходности, составленный налоговым консультантом или управляющим компании.

- Документ, подтверждающий отсутствие судимостей и судебного решения о банкротстве.

В Австрии ипотечные брокеры – редкость. А кредиты не недвижимость выдают только банки. В небольшом городке банк или клерка может посоветовать нотариус, адвокат или риелтор. Лидеры рынка – Volksbank, BAWAG, Erste bank, Bank Austria.

Преимущества и недостатки кредита с частично внесенной стоимостью и без нее

Оплата минимум 40 % аванса (независимо от банка!) повлечет меньшую переплату и увеличит шансы сохранить жилье в случае потери работы. Ведь невыплата кредита в Австрии – это неизбежный суд, оплата судебных издержек, выселение и объявление банкротом. И отношение австрийских судей к иностранцам в данном вопросе строгое!

Расходы по кредиту:

- Возвращать долг и проценты за его использование нужно раз в квартал или месяц.

- Сумма платежа зависит от вида ипотеки, срока и суммы долга.

- В первый год можно договориться о выплате только процентов (раз в квартал).

Дополнительные расходы

Кроме первого взноса по ипотеке и ежемесячных платежей заемщика ждут другие затраты, в том числе связанные со строительством или покупкой дома (10–13 % стоимости). Оплачивать их придется самостоятельно. К моменту оформления сделки нужно подготовить:

- Разовый банковский сбор за предоставление ссуды– 1–2 % от ее суммы.

- Налог на покупку (на приобретение участка земли) – 3,5 % стоимости (платится, даже если дом еще не построен или покупается квартира).

- Комиссия брокеру (при подписании договора купли-продажи) – 3–4 % цены объекта (с 20 % НДС).

- Сбор за регистрацию собственности в Земельном кадастре (Grundbuch) – 1,1–1,6 %.

- Гонорар юристу/нотариусу (за проект договора купли-продажи (Kaufvertrag), подписание, удаленное представительство интересов покупателя и др.) – 1,5 % от суммы договора (возможен диапазон 1–3 %).

- Судебные издержки и административные расходы – около €400.

- Обязательное страхование имущества – от 0,01 % стоимости в год.

- Страхование строительных рисков и ответственности (для строительной ипотеки).

- Официальные услуги переводчика – €100/час.

- В зависимости от банка – стоимость ведения счета €80–100 в год, кредитная комиссия (2 % от суммы ссуды в месяц) и др. платежи.

За досрочное погашение (Sondertilgung) банк берет комиссию 0,5–1 % от остаточной суммы долга. Исключение – соглашения с «гибким» графиком и плавающими ставками. В любом случае данный пункт должен быть подробно прописан в ипотечном договоре.

Заключение – увеличьте шансы на ипотеку!

- Соберите самостоятельно авансовый платеж для покупки дома или квартиры.

- Обратитесь к ипотечному брокеру или налоговому консультанту, чтобы обойти подводные камни, избежать лишних трат и свести к минимуму вероятность отказа.

- Все документы заранее переведите на немецкий в профессиональном бюро переводов (с апостилем) и нотариально заверьте. Подготовьте папку с копиями. Это ускорит подачу заявки в банке.

- На встречу оденьтесь неброско и опрятно. Сотрудник банка задаст несколько вопросов. Общайтесь с ним на равных, отвечайте спокойно и уверенно. Вы не должны чувствовать себя просителем.

- В ходе беседы можете подчеркнуть, что хотели бы сотрудничать именно с этим банком. Ваш дополнительный козырь – кредитное предложение другого банка. Упомяните вскользь о нем.

Что спросят?

- Личные данные: имя и фамилия, семейный статус, количество детей?

- Сколько нужно денег и на какой срок, с учетом аванса и других расходов?

- Биография и сведения о месте работы и должности?

- Какие есть активы (в том числе кредитные): машина, квартира, дом, земля?

- Сколько ежемесячно нужно оплачивать по другим займам?

- Каковы цели ипотеки – для отпусков, сдачи в аренду, жизни на пенсии и др.

Отказ одного банка – не вовсе причина отказаться от ипотеки. Австрийская система необычна и славится индивидуальным подходом к клиенту. К примеру, даже ремонт жилья вполне реально оплатить за счет продления его ипотеки. Поторопитесь в другой банк, там, скорее всего, предложат оптимальное для вас решение.

Живете в деревне? Если вас давно знают, низкий кредитный рейтинг не будет препятствием для ссуды. Не отправляйте заявку онлайн, а сходите в отделение банка лично. В некоторых регионах ипотеку субсидирует государство. И экономия в 20 % – обычная вещь!

Если же выбранная квартира (дом) вот-вот «улетит» (нехватка жилья особенно ощутима в небольших городках), воспользуйтесь мгновенным займом (выдача – за пару дней). Кредитоспособность в таком случае проверит Австрийская кредитная ассоциация.

Чтобы узнать больше об ипотеке, оставьте комментарий к статье. Если же хотите получать свежие и самые интересные статьи о жизни в Австрии, подпишитесь на блог.